【期限付】事業承継税制の特例措置が創設されました

2018.07.23ブログ

連日、猛暑が続いております。皆さま、お身体ご自愛ください。

先ほどの平成30年度税制改正により、後継者への事業継承を税制面から支援する「事業承継税制」について、支援内容を拡充させた特例措置が創設されました。

この特例措置は期間が限定されていますので、活用される場合には早めの意思決定が肝要となります。

「事業承継税制」とは後継者への自社株式の異動にあたっての贈与税又は相続税の納税を猶予・免除する制度です。 対象となる会社・贈与者・受贈者には、それぞれ円滑化法(中小企業における、経営の承継の円滑化に関する法律)に定められた要件がありますが、いずれの要件も満たしていることについて、その会社の主たる事務所の所在地である都道府県知事から認定を受ける必要があります。

また、実際に納税猶予を受けるためには、申告期限内の申告とともに、猶予税額及び利子税額相応の担保を提供する必要があります。

この納税猶予を受けた後、猶予期間中に譲渡を行うなど一定の事由に該当した場合には、利子税とともに本税を納付する必要があります。 その一方で、後継者の死亡等、一定の事由に該当した場合には、その猶予されている税額が免除されます。

今回拡充された「事業承継税制」の特例措置は、従来の「事業承継税制」(以下、一般措置)に加えて、期間限定で設けられた制度です。

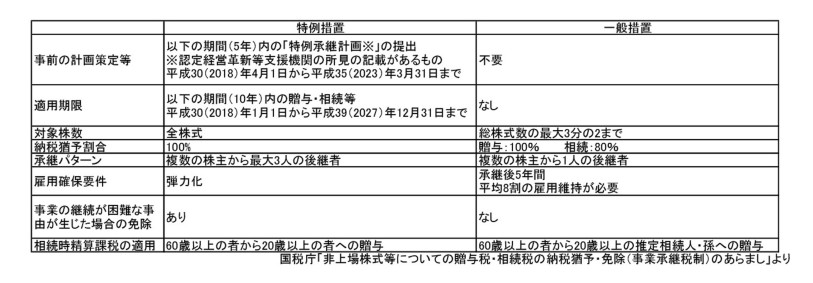

特例措置と一般措置の違いは下表のとおりです。最も大きな違いが「事業承継計画」の提出の必要性や期限、及び対象となる自社株式の異動に期限が設けられていることです。

その他、相続では納税猶予割合が最大53%程度(2/3×80%)から100%まで引き上げられる点、対象となる受贈者が3人まで認められる点、雇用要件を満たせなくても一定要件のもとに納税猶予継続可能となる点など、税負担と将来のリスクの軽減が図られています。

これらの他にも適用するための留意点があります。ご興味のある方は、竹下税理士事務所へお問合せください。

資料1のダウンロードはこちら

先ほどの平成30年度税制改正により、後継者への事業継承を税制面から支援する「事業承継税制」について、支援内容を拡充させた特例措置が創設されました。

この特例措置は期間が限定されていますので、活用される場合には早めの意思決定が肝要となります。

「事業承継税制」とは後継者への自社株式の異動にあたっての贈与税又は相続税の納税を猶予・免除する制度です。 対象となる会社・贈与者・受贈者には、それぞれ円滑化法(中小企業における、経営の承継の円滑化に関する法律)に定められた要件がありますが、いずれの要件も満たしていることについて、その会社の主たる事務所の所在地である都道府県知事から認定を受ける必要があります。

また、実際に納税猶予を受けるためには、申告期限内の申告とともに、猶予税額及び利子税額相応の担保を提供する必要があります。

この納税猶予を受けた後、猶予期間中に譲渡を行うなど一定の事由に該当した場合には、利子税とともに本税を納付する必要があります。 その一方で、後継者の死亡等、一定の事由に該当した場合には、その猶予されている税額が免除されます。

今回拡充された「事業承継税制」の特例措置は、従来の「事業承継税制」(以下、一般措置)に加えて、期間限定で設けられた制度です。

特例措置と一般措置の違いは下表のとおりです。最も大きな違いが「事業承継計画」の提出の必要性や期限、及び対象となる自社株式の異動に期限が設けられていることです。

その他、相続では納税猶予割合が最大53%程度(2/3×80%)から100%まで引き上げられる点、対象となる受贈者が3人まで認められる点、雇用要件を満たせなくても一定要件のもとに納税猶予継続可能となる点など、税負担と将来のリスクの軽減が図られています。

これらの他にも適用するための留意点があります。ご興味のある方は、竹下税理士事務所へお問合せください。

資料1のダウンロードはこちら

- 営業時間

- 8:30 - 17:15

(月曜〜金曜)

- 電話

- 096-385-0202

(FAX:096-383-8831)

- 所在地

- 熊本市中央区神水2丁目13番34号

竹下ビル4F(県庁通り)

- 駐車場

- ほっかほっか亭裏の駐車場13番・14番