事業復活支援金の申請受付が始まります!

2022.01.31ブログ

早いもので、令和4年の年明けから約1カ月が経とうとしています。

今年もコロナ禍の中で、慌ただしく月日が過ぎていく感があります。

皆さまいかがお過ごしでしょうか?

本日、令和4年1月31日15時以降(予定)より、事業復活支援金の申請受付が開始されます。

申請後に、対象月として選択できる月の売上高が大きく減少し、その月で申請すると給付額が増える場合は、差額分を給付する再申請を検討するとしています。

事業復活支援金の対象者は、新型コロナウイルスの影響で、令和3年11月から令和4年3月のいずれかの月の売上高が、平成30年11月から令和3年3月までの間の任意の同じ月の売上高と比較して50%以上または30%以上50%未満減少した事業者(中堅・中小・小規模事業者、フリーランスを含む個人事業主)となっています。

給付額の上限額や算出式は以下のとおりです。

【上限額】

個人事業主

売上高減少率

▲50%以上 50万円

▲30%以上50%未満 30万円

法人

売上高減少率

▲50%以上 年間売上高1億円以下 1億円超~5億円 5億円超

100万円 150万円 250万円

▲30%以上50%未満 60万円 90万円 150万円

【算出式】

給付額 = (基準期間の売上高) - (対象月の売上高) × 5

申請には登録確認機関による事前確認が必要となります。ただし、一時支援金または月次支援金の既受給者は改めて事前確認を受ける必要はないとしています。

また、この既受給者でなくても、商工会や商工会議所の会員・組合員、税理士などの顧問先といった「継続支援関係」に該当する場合は、事前確認の内容の一部、例えば、確定申告書の控えや帳簿書類の確認などを省略することができます。

申請方法は、登録支援機関による事前確認の後、事務局が今後開設する申請用のウェブページからの申請となります。一時支援金または月次支援金の既受給者は、作成済みのアカウントを活用することができます。

事業復活支援金に関することなど、竹下税理士事務所まで、お気軽にお問合せ下さい。

今年もコロナ禍の中で、慌ただしく月日が過ぎていく感があります。

皆さまいかがお過ごしでしょうか?

本日、令和4年1月31日15時以降(予定)より、事業復活支援金の申請受付が開始されます。

申請後に、対象月として選択できる月の売上高が大きく減少し、その月で申請すると給付額が増える場合は、差額分を給付する再申請を検討するとしています。

事業復活支援金の対象者は、新型コロナウイルスの影響で、令和3年11月から令和4年3月のいずれかの月の売上高が、平成30年11月から令和3年3月までの間の任意の同じ月の売上高と比較して50%以上または30%以上50%未満減少した事業者(中堅・中小・小規模事業者、フリーランスを含む個人事業主)となっています。

給付額の上限額や算出式は以下のとおりです。

【上限額】

個人事業主

売上高減少率

▲50%以上 50万円

▲30%以上50%未満 30万円

法人

売上高減少率

▲50%以上 年間売上高1億円以下 1億円超~5億円 5億円超

100万円 150万円 250万円

▲30%以上50%未満 60万円 90万円 150万円

【算出式】

給付額 = (基準期間の売上高) - (対象月の売上高) × 5

申請には登録確認機関による事前確認が必要となります。ただし、一時支援金または月次支援金の既受給者は改めて事前確認を受ける必要はないとしています。

また、この既受給者でなくても、商工会や商工会議所の会員・組合員、税理士などの顧問先といった「継続支援関係」に該当する場合は、事前確認の内容の一部、例えば、確定申告書の控えや帳簿書類の確認などを省略することができます。

申請方法は、登録支援機関による事前確認の後、事務局が今後開設する申請用のウェブページからの申請となります。一時支援金または月次支援金の既受給者は、作成済みのアカウントを活用することができます。

事業復活支援金に関することなど、竹下税理士事務所まで、お気軽にお問合せ下さい。

軽減税率対応のレジ補助金の要件が緩和されました!

2019.09.04ブログ

朝晩、だいぶ涼しくなり、過ごしやすくなってきました。皆様、いかがお過ごしでしょうか?

令和元年10月1日から消費税と地方消費税を合わせた標準税率が8%から10%に引き上げられます。それとともに現行税率の8%とする軽減税率も導入されます。

それに伴い、軽減税率に対応したレジの導入等を支援する補助金の手続要件が緩和されました。これまでの要件である令和元年9月30日までにレジの設置・支払の完了ではなく、同日までに契約等を完了していれば補助金の対象となります。経済産業省が8月28日に軽減税率対策補助金の手続き要件の変更を公表しました。

これにより、軽減税率対応レジに対する需要の増加などにより納入が遅れ、9月30日までに設置ができなくても、同日までに販売業者と契約等をしていれば、補助金が支給されることになります。

ただし、補助金の申請期限である12月16日までに設置・支払が完了している必要があります。

経済産業省は、レジの売買契約から支払完了まで通常、数週間程度を要することなどから、8月後半以降の売買契約でも、設置・支払が期限までに間に合わず、補助金の対象にならない可能性を考慮して、手続き要件を緩和したとのことです。

税に関することやお尋ねになりたいことなど、何でもお気軽に竹下税理士事務所までお問合せください。

令和元年10月1日から消費税と地方消費税を合わせた標準税率が8%から10%に引き上げられます。それとともに現行税率の8%とする軽減税率も導入されます。

それに伴い、軽減税率に対応したレジの導入等を支援する補助金の手続要件が緩和されました。これまでの要件である令和元年9月30日までにレジの設置・支払の完了ではなく、同日までに契約等を完了していれば補助金の対象となります。経済産業省が8月28日に軽減税率対策補助金の手続き要件の変更を公表しました。

これにより、軽減税率対応レジに対する需要の増加などにより納入が遅れ、9月30日までに設置ができなくても、同日までに販売業者と契約等をしていれば、補助金が支給されることになります。

ただし、補助金の申請期限である12月16日までに設置・支払が完了している必要があります。

経済産業省は、レジの売買契約から支払完了まで通常、数週間程度を要することなどから、8月後半以降の売買契約でも、設置・支払が期限までに間に合わず、補助金の対象にならない可能性を考慮して、手続き要件を緩和したとのことです。

税に関することやお尋ねになりたいことなど、何でもお気軽に竹下税理士事務所までお問合せください。

ポイント還元制度が実施されます!!

2019.06.06ブログ

令和になり約1ヶ月が過ぎました。皆さん、どのようにお過ごしでしょうか?

令和元年10月から令和2年6月までの9ヶ月間、中小店舗でのキャッシュレス決済に対するポイント還元制度が実施されます。

同制度は、対象となる中小・小規模の小売店や飲食店で、クレジットカードやデビットカード、電子マネー、QRコードなどのキャッシュレス決済をした場合、決済事業者から消費者に5%のポイントを還元するものです。フランチャイズチェーンの加盟店等は2%の還元となります。

中小・小規模事業者には、キャッシュレス決済に必要な端末の導入費用を国と決済事業者で全額を補助し、店舗側の負担となる加盟店手数料率を3.25%に引き下げることを条件に、国がその3分の1を補助します。フランチャイズチェーンの加盟店等には端末費用と加盟店手数料の補助は行われません。

なお、決済事業者は中小・小規模事業者に提供するプランを公表する必要があり、同制度の終了後の取扱いも含めて、決済手数料の明示が求められます。

補助対象となる中小・小規模事業者は、中小企業基本法の定義に準じたものとなります。資本金基準では中小企業ですが、課税所得が15億円を超える企業は対象外とされます。

ポイント還元とは別に対策が講じられる自動車や新築住宅の購入、換金性の高い非課税取引として、郵便切手類、商品券・プリペイドカード等の譲渡などは補助の対象外となります。

消費者への還元については、ポイントではなく、例外として実質的な値引きも認められます。ポイント還元を原則としつつ、やむを得ずポイント還元ができないと認められた場合に限り、①店頭での購買時に即時利用可能なポイント・クーポン等を発行し、購買金額に当該ポイント等相当額を充当する方法、②キャッシュレス決済手段の利用金額に応じた金額を金融機関の口座から引き落とす際に、ポイント等を発行し、当該ポイント等相当額を引き落とし金額と相殺する方法、③少なくとも一月以内の期間毎に消費者の口座に発行したポイント等相当額を付与し、その後の決済に充当する方法が認められます。ただし、あくまでポイント還元の一類型であるとしており、「キャッシュバック」「現金還元」といった表示は禁止されています。

失効分のポイントについては決済事業者に補助をしないこと、還元額の上限については一律の上限は設けないものの、決済事業者で適切な上限設定を行うこととしています。

税に関することやお尋ねになりたいことなど、いつでもお気軽に竹下税理士事務所までお問合せください。

令和元年10月から令和2年6月までの9ヶ月間、中小店舗でのキャッシュレス決済に対するポイント還元制度が実施されます。

同制度は、対象となる中小・小規模の小売店や飲食店で、クレジットカードやデビットカード、電子マネー、QRコードなどのキャッシュレス決済をした場合、決済事業者から消費者に5%のポイントを還元するものです。フランチャイズチェーンの加盟店等は2%の還元となります。

中小・小規模事業者には、キャッシュレス決済に必要な端末の導入費用を国と決済事業者で全額を補助し、店舗側の負担となる加盟店手数料率を3.25%に引き下げることを条件に、国がその3分の1を補助します。フランチャイズチェーンの加盟店等には端末費用と加盟店手数料の補助は行われません。

なお、決済事業者は中小・小規模事業者に提供するプランを公表する必要があり、同制度の終了後の取扱いも含めて、決済手数料の明示が求められます。

補助対象となる中小・小規模事業者は、中小企業基本法の定義に準じたものとなります。資本金基準では中小企業ですが、課税所得が15億円を超える企業は対象外とされます。

ポイント還元とは別に対策が講じられる自動車や新築住宅の購入、換金性の高い非課税取引として、郵便切手類、商品券・プリペイドカード等の譲渡などは補助の対象外となります。

消費者への還元については、ポイントではなく、例外として実質的な値引きも認められます。ポイント還元を原則としつつ、やむを得ずポイント還元ができないと認められた場合に限り、①店頭での購買時に即時利用可能なポイント・クーポン等を発行し、購買金額に当該ポイント等相当額を充当する方法、②キャッシュレス決済手段の利用金額に応じた金額を金融機関の口座から引き落とす際に、ポイント等を発行し、当該ポイント等相当額を引き落とし金額と相殺する方法、③少なくとも一月以内の期間毎に消費者の口座に発行したポイント等相当額を付与し、その後の決済に充当する方法が認められます。ただし、あくまでポイント還元の一類型であるとしており、「キャッシュバック」「現金還元」といった表示は禁止されています。

失効分のポイントについては決済事業者に補助をしないこと、還元額の上限については一律の上限は設けないものの、決済事業者で適切な上限設定を行うこととしています。

税に関することやお尋ねになりたいことなど、いつでもお気軽に竹下税理士事務所までお問合せください。

すまい給付金、次世代住宅ポイント制度が創設されます!!

2019.04.23ブログ

あと数日でゴールデンウィークがはじまり、そして、平成から令和へ替わろうとしていますが、皆様、いかがお過ごしでしょうか。

消費税率10%への引上げに伴い、自らが居住する住宅の取得に際し、収入に応じて現金を給付するすまい給付金制度が創設されます。新築住宅と中古住宅、住宅ローンの利用と現金取得のいずれも適用対象となります。申請は入居後となり、申請期限は引渡しから1年3ヶ月以内となっています。

給付対象者と給付額は以下のとおりです。

消費税率10%時のすまい給付金

収入額の目安 給付額

450万円以下 50万円

450万円超525万円以下 40万円

525万円超600万円以下 30万円

600万円超675万円以下 20万円

675万円超775万円以下 10万円

現行のとおり消費税10%へ引き上げが行われた場合には、2021年12月末までに引渡しを受け、入居した際にすまい給付金の対象となります。

次世代住宅ポイント制度は、一定の省エネ性や耐震性を満たす住宅や家事負担の軽減に資する住宅の新築やリフォームに対し、さまざまな商品と交換できるポイントを発行する制度です。

対象となるのは、自らが居住する新築住宅とリフォーム(すべての住宅が対象)です。

消費税率10%の対象期間は、注文住宅の新築やリフォームの場合であれば、2019年4月1日以降に請負契約、請負契約から2020年3月31日までに着工、2019年10月1日以降に引渡しをうけたものとなります。なお、2018年12月21日から2019年3月の間に請負契約を締結するものであっても、着工が2019年10月から2020年3月となるものは対象となります。

住宅の性能要件は、新築住宅の場合、①断熱性等の一定の性能、②耐震性のない住宅の建替、③家事負担軽減に資する設備を設置した住宅となっています。

発行ポイント数は、①が最大で35万ポイント、②が15万ポイント、③はビルトイン食器洗機や浴室乾燥機が1万8000ポイント、掃除しやすいレンジフードが9000ポイントなどとなっています。交換商品は、省エネ等に優れた商品、防災関連商品、子育て関連商品などが予定されています。ポイント発行申請の期間は2019年6月頃からとなっています。

税に関することやお尋ねになりたいことなど、いつでもお気軽に竹下博貴税理士事務所までお問合せください。

消費税率10%への引上げに伴い、自らが居住する住宅の取得に際し、収入に応じて現金を給付するすまい給付金制度が創設されます。新築住宅と中古住宅、住宅ローンの利用と現金取得のいずれも適用対象となります。申請は入居後となり、申請期限は引渡しから1年3ヶ月以内となっています。

給付対象者と給付額は以下のとおりです。

消費税率10%時のすまい給付金

収入額の目安 給付額

450万円以下 50万円

450万円超525万円以下 40万円

525万円超600万円以下 30万円

600万円超675万円以下 20万円

675万円超775万円以下 10万円

現行のとおり消費税10%へ引き上げが行われた場合には、2021年12月末までに引渡しを受け、入居した際にすまい給付金の対象となります。

次世代住宅ポイント制度は、一定の省エネ性や耐震性を満たす住宅や家事負担の軽減に資する住宅の新築やリフォームに対し、さまざまな商品と交換できるポイントを発行する制度です。

対象となるのは、自らが居住する新築住宅とリフォーム(すべての住宅が対象)です。

消費税率10%の対象期間は、注文住宅の新築やリフォームの場合であれば、2019年4月1日以降に請負契約、請負契約から2020年3月31日までに着工、2019年10月1日以降に引渡しをうけたものとなります。なお、2018年12月21日から2019年3月の間に請負契約を締結するものであっても、着工が2019年10月から2020年3月となるものは対象となります。

住宅の性能要件は、新築住宅の場合、①断熱性等の一定の性能、②耐震性のない住宅の建替、③家事負担軽減に資する設備を設置した住宅となっています。

発行ポイント数は、①が最大で35万ポイント、②が15万ポイント、③はビルトイン食器洗機や浴室乾燥機が1万8000ポイント、掃除しやすいレンジフードが9000ポイントなどとなっています。交換商品は、省エネ等に優れた商品、防災関連商品、子育て関連商品などが予定されています。ポイント発行申請の期間は2019年6月頃からとなっています。

税に関することやお尋ねになりたいことなど、いつでもお気軽に竹下博貴税理士事務所までお問合せください。

【消費税率引上対策】プレミアム付商品券が販売されます!

2019.03.26ブログ

10月の消費税率引上げ対策として、低所得者と子育て世帯(0~2歳児)を対象に、2万円の支払いで2万5000円分となるプレミアム付商品券が販売されます。

31年度予算案で1723億円、30年度2次補正予算で96億円が計上されており、プレミアム付商品券の販売を行う市区町村に対し、必要経費を国が全額補助します。

制度の概要は次の通りです。(検討中の項目もあります。)

購入対象者

①31年度住民税非課税者

②3歳未満の子が属する世帯の世帯主

①の課税基準日は31年1月1日で、住民税課税者と生計同一の配偶者や扶養親族、生活保護被保護者は対象外となります。②の対象となる子どもを判定する基準日は、自治体の準備期間などもあり、31年6月1日が想定されています。したがって、今年の6月2日以降に生まれた子どもは対象外となる見込みです。

購入限度額は、①の該当者が券面額2万5000円(販売額2万円)、②の該当者が券面額2万5000円(販売額2万円)×3歳未満の子の数となっています。割引率は20%で、5000円単位での分割販売も予定されています。券面額5000円の販売額は4000円となります。また、商品券の1枚あたりの額面は5000円が想定されています。

商品券の使用可能期間は31年10月から32年3月までの間で、市区町村が定める期間です。政府は31年10月からの使用開始を要請しています。

商品券を使用できる店舗は、市区町村内の店舗を幅広く対象として公募するとしています。

商品券の購入手続きは、住民税非課税者の場合、7月頃から購入希望申請が始まり、その後、順次審査が行われ、9月頃から購入引換券が発送され、10月頃から購入引換券の提示による商品券の販売が予定されています。子育て世帯の場合は、6月1日時点の住基台帳から3歳未満児の子育て世帯主の抽出を行い、9月頃に購入引換券の一斉送付、10月頃から商品券が販売される予定となっています。

税に関することや、お尋ねになりたいことがあれば、いつでもお気軽に竹下税理士事務所までお問合せください。

31年度予算案で1723億円、30年度2次補正予算で96億円が計上されており、プレミアム付商品券の販売を行う市区町村に対し、必要経費を国が全額補助します。

制度の概要は次の通りです。(検討中の項目もあります。)

購入対象者

①31年度住民税非課税者

②3歳未満の子が属する世帯の世帯主

①の課税基準日は31年1月1日で、住民税課税者と生計同一の配偶者や扶養親族、生活保護被保護者は対象外となります。②の対象となる子どもを判定する基準日は、自治体の準備期間などもあり、31年6月1日が想定されています。したがって、今年の6月2日以降に生まれた子どもは対象外となる見込みです。

購入限度額は、①の該当者が券面額2万5000円(販売額2万円)、②の該当者が券面額2万5000円(販売額2万円)×3歳未満の子の数となっています。割引率は20%で、5000円単位での分割販売も予定されています。券面額5000円の販売額は4000円となります。また、商品券の1枚あたりの額面は5000円が想定されています。

商品券の使用可能期間は31年10月から32年3月までの間で、市区町村が定める期間です。政府は31年10月からの使用開始を要請しています。

商品券を使用できる店舗は、市区町村内の店舗を幅広く対象として公募するとしています。

商品券の購入手続きは、住民税非課税者の場合、7月頃から購入希望申請が始まり、その後、順次審査が行われ、9月頃から購入引換券が発送され、10月頃から購入引換券の提示による商品券の販売が予定されています。子育て世帯の場合は、6月1日時点の住基台帳から3歳未満児の子育て世帯主の抽出を行い、9月頃に購入引換券の一斉送付、10月頃から商品券が販売される予定となっています。

税に関することや、お尋ねになりたいことがあれば、いつでもお気軽に竹下税理士事務所までお問合せください。

【確定申告間近】仮想通貨の確定申告についてインタビューを受けました!!

2019.01.08ブログ

新年あけましておめでとうございます。本年もよろしくお願いいたします。

さて、今年も確定申告が近づいて参りました。確定申告が必要な方は早めのご準備をお勧め致します。

また、昨年末に投資・仮想通貨・フィンテックの情報サイト「MAStand」より仮想通貨の確定申告についてインタビューを受けました。

同メディアサイトの以下のURLにインタビューを受けた内容が記載されています。ご興味がございましたら、ぜひご覧ください。

■投資・仮想通貨・フィンテックの情報サイト「MAStand」

https://mastand.com/earn/tax/interview-takeshita-tax-accountant/

さて、今年も確定申告が近づいて参りました。確定申告が必要な方は早めのご準備をお勧め致します。

また、昨年末に投資・仮想通貨・フィンテックの情報サイト「MAStand」より仮想通貨の確定申告についてインタビューを受けました。

同メディアサイトの以下のURLにインタビューを受けた内容が記載されています。ご興味がございましたら、ぜひご覧ください。

■投資・仮想通貨・フィンテックの情報サイト「MAStand」

https://mastand.com/earn/tax/interview-takeshita-tax-accountant/

個人型確定拠出年金(iDeCo、イデコ)の加入者が100万人を突破しました!

2018.10.22ブログ

朝晩涼しくなり、過ごしやすい季節になりました。皆様、いかがお過ごしでしょうか。

節税効果の高さや老後の年金不安などから加入者が増加している、個人型拠出年金(iDeCo)の加入者が今年8月末時点で前月末比3万5284人増の100万9766人となり、100万人を突破したことを先月9月28日に厚生労働省が発表しました。

平成13年10月に導入されてから約17年での大台突破となります。同制度の加入者数は導入以来、年間で数万人しか増加していませんでしたが、29年1月に加入対象者が拡充されてからは月平均で3万人超増加しています。

イデコは掛金の拠出時、運用時、受取時にそれぞれ優遇措置があります。拠出時は支払われた掛金が全額所得控除の対象となり、所得税、住民税が軽減されます。

運用段階では同年金資産を運用して得た収益は全額が非課税となります。受取時は一時金で受け取るときは税制上有利な退職所得として取り扱われ、年金で受け取るときは雑所得となりますが、公的年金等控除が適用されます。

こうした節税効果の高さとともに、29年から加入対象者が拡大され、基本的に20歳以上60歳未満のすべての人が加入できるようになり、証券会社などのイデコを取り扱う金融機関等で顧客獲得競争が起きた結果、各金融機関等は従来よりも手数料等を引き下げました。

手数料等の引き下げによって加入のハードルが下がったことも加入者増に大きな影響を与えたとみられます。

税のことなど、気になることがございましたら、お気軽に、竹下税理士事務所までお問合せください。

節税効果の高さや老後の年金不安などから加入者が増加している、個人型拠出年金(iDeCo)の加入者が今年8月末時点で前月末比3万5284人増の100万9766人となり、100万人を突破したことを先月9月28日に厚生労働省が発表しました。

平成13年10月に導入されてから約17年での大台突破となります。同制度の加入者数は導入以来、年間で数万人しか増加していませんでしたが、29年1月に加入対象者が拡充されてからは月平均で3万人超増加しています。

イデコは掛金の拠出時、運用時、受取時にそれぞれ優遇措置があります。拠出時は支払われた掛金が全額所得控除の対象となり、所得税、住民税が軽減されます。

運用段階では同年金資産を運用して得た収益は全額が非課税となります。受取時は一時金で受け取るときは税制上有利な退職所得として取り扱われ、年金で受け取るときは雑所得となりますが、公的年金等控除が適用されます。

こうした節税効果の高さとともに、29年から加入対象者が拡大され、基本的に20歳以上60歳未満のすべての人が加入できるようになり、証券会社などのイデコを取り扱う金融機関等で顧客獲得競争が起きた結果、各金融機関等は従来よりも手数料等を引き下げました。

手数料等の引き下げによって加入のハードルが下がったことも加入者増に大きな影響を与えたとみられます。

税のことなど、気になることがございましたら、お気軽に、竹下税理士事務所までお問合せください。

【期限付】事業承継税制の特例措置が創設されました

2018.07.23ブログ

連日、猛暑が続いております。皆さま、お身体ご自愛ください。

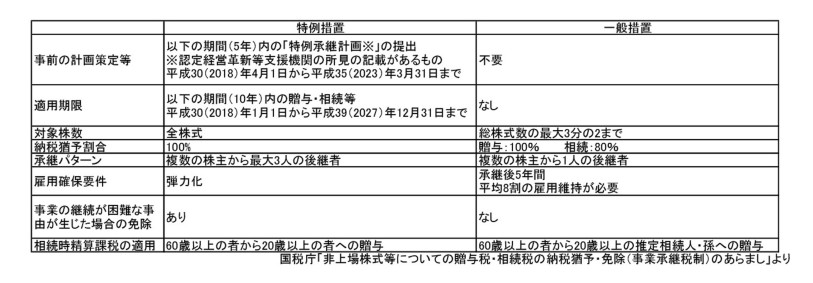

先ほどの平成30年度税制改正により、後継者への事業継承を税制面から支援する「事業承継税制」について、支援内容を拡充させた特例措置が創設されました。

この特例措置は期間が限定されていますので、活用される場合には早めの意思決定が肝要となります。

「事業承継税制」とは後継者への自社株式の異動にあたっての贈与税又は相続税の納税を猶予・免除する制度です。 対象となる会社・贈与者・受贈者には、それぞれ円滑化法(中小企業における、経営の承継の円滑化に関する法律)に定められた要件がありますが、いずれの要件も満たしていることについて、その会社の主たる事務所の所在地である都道府県知事から認定を受ける必要があります。

また、実際に納税猶予を受けるためには、申告期限内の申告とともに、猶予税額及び利子税額相応の担保を提供する必要があります。

この納税猶予を受けた後、猶予期間中に譲渡を行うなど一定の事由に該当した場合には、利子税とともに本税を納付する必要があります。 その一方で、後継者の死亡等、一定の事由に該当した場合には、その猶予されている税額が免除されます。

今回拡充された「事業承継税制」の特例措置は、従来の「事業承継税制」(以下、一般措置)に加えて、期間限定で設けられた制度です。

特例措置と一般措置の違いは下表のとおりです。最も大きな違いが「事業承継計画」の提出の必要性や期限、及び対象となる自社株式の異動に期限が設けられていることです。

その他、相続では納税猶予割合が最大53%程度(2/3×80%)から100%まで引き上げられる点、対象となる受贈者が3人まで認められる点、雇用要件を満たせなくても一定要件のもとに納税猶予継続可能となる点など、税負担と将来のリスクの軽減が図られています。

これらの他にも適用するための留意点があります。ご興味のある方は、竹下税理士事務所へお問合せください。

資料1のダウンロードはこちら

先ほどの平成30年度税制改正により、後継者への事業継承を税制面から支援する「事業承継税制」について、支援内容を拡充させた特例措置が創設されました。

この特例措置は期間が限定されていますので、活用される場合には早めの意思決定が肝要となります。

「事業承継税制」とは後継者への自社株式の異動にあたっての贈与税又は相続税の納税を猶予・免除する制度です。 対象となる会社・贈与者・受贈者には、それぞれ円滑化法(中小企業における、経営の承継の円滑化に関する法律)に定められた要件がありますが、いずれの要件も満たしていることについて、その会社の主たる事務所の所在地である都道府県知事から認定を受ける必要があります。

また、実際に納税猶予を受けるためには、申告期限内の申告とともに、猶予税額及び利子税額相応の担保を提供する必要があります。

この納税猶予を受けた後、猶予期間中に譲渡を行うなど一定の事由に該当した場合には、利子税とともに本税を納付する必要があります。 その一方で、後継者の死亡等、一定の事由に該当した場合には、その猶予されている税額が免除されます。

今回拡充された「事業承継税制」の特例措置は、従来の「事業承継税制」(以下、一般措置)に加えて、期間限定で設けられた制度です。

特例措置と一般措置の違いは下表のとおりです。最も大きな違いが「事業承継計画」の提出の必要性や期限、及び対象となる自社株式の異動に期限が設けられていることです。

その他、相続では納税猶予割合が最大53%程度(2/3×80%)から100%まで引き上げられる点、対象となる受贈者が3人まで認められる点、雇用要件を満たせなくても一定要件のもとに納税猶予継続可能となる点など、税負担と将来のリスクの軽減が図られています。

これらの他にも適用するための留意点があります。ご興味のある方は、竹下税理士事務所へお問合せください。

資料1のダウンロードはこちら

平成29年分の確定申告状況がまとめられました!

2018.06.29ブログ

蒸し暑い日が続いておりますが、皆さまいかがお過ごしでしょうか。

国税庁は先ほど、平成29年分の所得税および復興特別所得税の確定申告状況をまとめました。

それによりますと、所得税等の確定申告を提出した人は前年比1.3%増の2,198万人でした。

このうち納税額のある方は前年比0.6%増の640万8,000人で、その所得金額は3.4%増の41兆4,298億円でした。納税額は前年比4.6%増の3兆2,037億円でした。

経済状況の好転と株価の上昇により所得金額、申告納税額が近年最高の水準となっています。

公的年金等以外の雑所得に係る収入金額が1億円以上ある納税者は、前年より311人増の549人でした。

このうち仮想通貨取引による収入があると判別できた人は331人でした。

確定申告書の雑所得の種目に「仮想通貨」と記載していないケースもあり得ることから、もっと多い可能性もあります。

また、主な所得が雑所得の納税者の所得金額は、前年比3.3%増の1兆9,247億円で、申告納税額は、前年比52.1%増の905億円と大幅に増加しました。

なお、確定申告書を提出した人のうち、合計所得金額が1億円を超える、いわゆる「富裕層」は、前年より2,710人多い2万3,093人となっています。

税に関することや、その他の気になることなどございましたら、お気軽に竹下税理士事務所までお尋ねください。

国税庁は先ほど、平成29年分の所得税および復興特別所得税の確定申告状況をまとめました。

それによりますと、所得税等の確定申告を提出した人は前年比1.3%増の2,198万人でした。

このうち納税額のある方は前年比0.6%増の640万8,000人で、その所得金額は3.4%増の41兆4,298億円でした。納税額は前年比4.6%増の3兆2,037億円でした。

経済状況の好転と株価の上昇により所得金額、申告納税額が近年最高の水準となっています。

公的年金等以外の雑所得に係る収入金額が1億円以上ある納税者は、前年より311人増の549人でした。

このうち仮想通貨取引による収入があると判別できた人は331人でした。

確定申告書の雑所得の種目に「仮想通貨」と記載していないケースもあり得ることから、もっと多い可能性もあります。

また、主な所得が雑所得の納税者の所得金額は、前年比3.3%増の1兆9,247億円で、申告納税額は、前年比52.1%増の905億円と大幅に増加しました。

なお、確定申告書を提出した人のうち、合計所得金額が1億円を超える、いわゆる「富裕層」は、前年より2,710人多い2万3,093人となっています。

税に関することや、その他の気になることなどございましたら、お気軽に竹下税理士事務所までお尋ねください。

仮想通貨の補償金は雑所得として課税の対象になります!

2018.05.31ブログ

連日、初夏のような暑い日が続いていますが、皆さまいかがお過ごしでしょうか?

先月、国税庁は、「仮想通貨交換業者から仮想通貨に代えて金銭の補償を受けた場合」のタックスアンサーを公表しました。

その回答で、一般的にこうした補償金は非課税の損害賠償金には該当せず、雑所得として課税の対象となることが明らかになりました。

仮想通貨交換業者、コインチェック社の仮想通貨NEM(ネム)の流出被害では、約26万人に対して、すでに補償金が日本円で支払われました。

タックスアンサーでは、仮想通貨交換業者が今回のような被害により預かった仮想通貨を返還することができなくなった場合の日本円による補償金は、損害賠償金として非課税所得にするかとの質問に対し、一般的に、損害賠償金として支払われる金銭であっても、本来所得となるべきもの又は得られたであろう利益を損失した場合にこれが賠償されるときは、非課税にならないと回答しました。

今回、補償金が仮想通貨の取得金額を上回る場合は、その上回る部分が雑所得として課税の対象になり、補償金が仮想通貨の取得価額を下回る場合は、雑所得の金額の計算上、損失が生じるので、その損失を他の雑所得の金額と通算することができます。ただし、給与所得などの他の所得と通算することはできません。

コインチェック社による補償金は平成30年1月に発生した流出被害に対して、同年中に支払われたものなので、補償金の支払いによる所得の申告は原則、平成30年分の確定申告となります。

仮想通貨に関する確定申告や雑所得のことなど、ご質問がございましたら、何でもお気軽に竹下税理士事務所へお問合せ下さい。

先月、国税庁は、「仮想通貨交換業者から仮想通貨に代えて金銭の補償を受けた場合」のタックスアンサーを公表しました。

その回答で、一般的にこうした補償金は非課税の損害賠償金には該当せず、雑所得として課税の対象となることが明らかになりました。

仮想通貨交換業者、コインチェック社の仮想通貨NEM(ネム)の流出被害では、約26万人に対して、すでに補償金が日本円で支払われました。

タックスアンサーでは、仮想通貨交換業者が今回のような被害により預かった仮想通貨を返還することができなくなった場合の日本円による補償金は、損害賠償金として非課税所得にするかとの質問に対し、一般的に、損害賠償金として支払われる金銭であっても、本来所得となるべきもの又は得られたであろう利益を損失した場合にこれが賠償されるときは、非課税にならないと回答しました。

今回、補償金が仮想通貨の取得金額を上回る場合は、その上回る部分が雑所得として課税の対象になり、補償金が仮想通貨の取得価額を下回る場合は、雑所得の金額の計算上、損失が生じるので、その損失を他の雑所得の金額と通算することができます。ただし、給与所得などの他の所得と通算することはできません。

コインチェック社による補償金は平成30年1月に発生した流出被害に対して、同年中に支払われたものなので、補償金の支払いによる所得の申告は原則、平成30年分の確定申告となります。

仮想通貨に関する確定申告や雑所得のことなど、ご質問がございましたら、何でもお気軽に竹下税理士事務所へお問合せ下さい。

- 営業時間

- 8:30 - 17:15

(月曜〜金曜)

- 電話

- 096-385-0202

(FAX:096-383-8831)

- 所在地

- 熊本市中央区神水2丁目13番34号

竹下ビル4F(県庁通り)

- 駐車場

- ほっかほっか亭裏の駐車場13番・14番