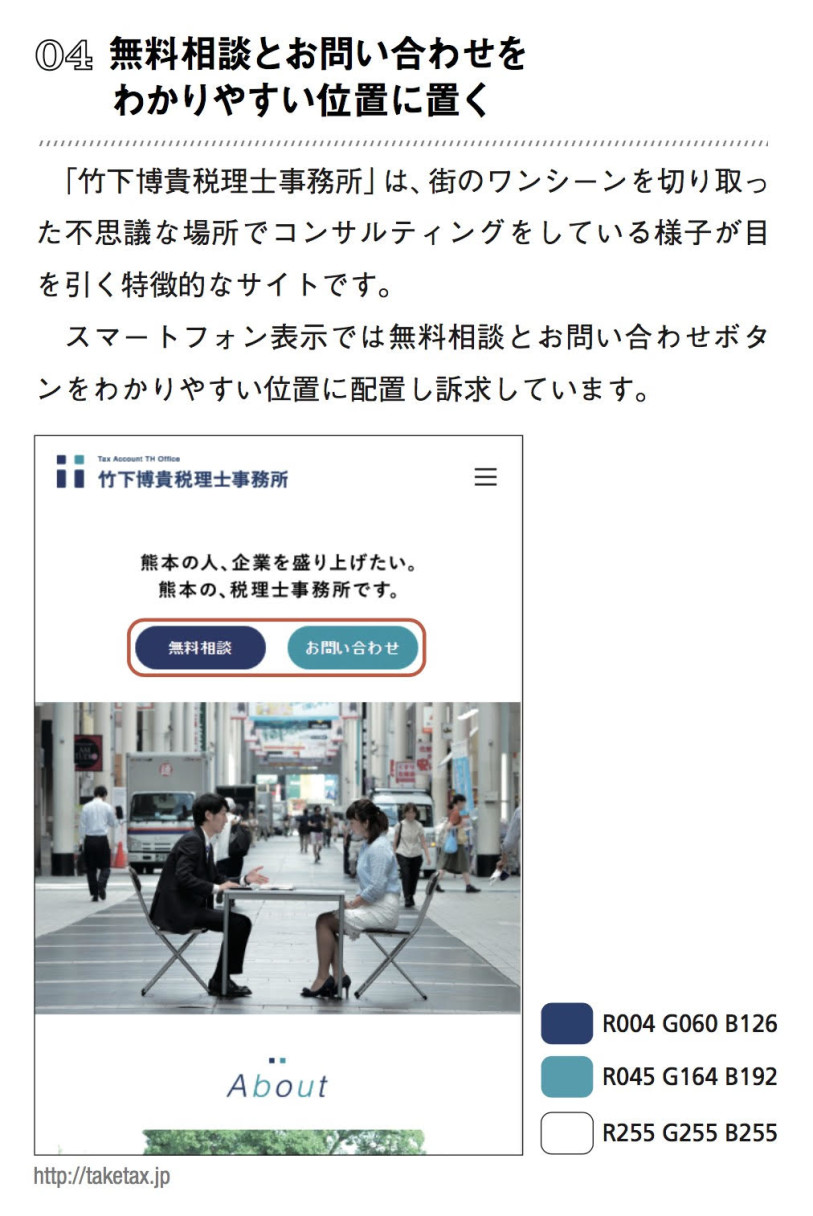

竹下博貴税理士事務所のHPが「Webデザイン良質見本帳」で紹介されました!

2017.06.19お知らせ

6月16日発売されました、「Webデザイン良質見本帳」(SBクリエイティブ㈱発行、著者久保田涼子氏)に竹下博貴税理士事務所のHPが紹介されました。

書店等で見かけられましたら、ぜひご一読ください!

書店等で見かけられましたら、ぜひご一読ください!

【経済産業省がフィンテックのビジョンをまとめました!】

2017.06.05ブログ

毎日、汗ばむほどの陽気の日が続いております。

皆さん、いかがお過ごしでしょうか?

経済産業省はこのほど、FinTech(フィンテック)に関する初めての総合的な報告・提言「FinTechビジョン」を取りまとめました。

「FinTech」とは、Finance(金融)とTechnology(技術)を掛け合わせた言葉で、あらゆるものをインターネットとつなげるIoT(Internet og Things)、膨大な情報(ビッグデータ)の処理・分析、AI(人工知能)などの先端技術を使い、スマートフォンやタブレット端末を通じて、「安く、早く、便利」なこれまでにない革新的な金融サービスが生み出される動きを捉えようとする言葉だそうです。

「FinTechビジョン」は次の3つの章で構成されております。

第1章 : フィンテックは何を変えるのか、何がその変化の原動力なっているのかについて

第2章 : フィンテックが日本の経済・社会にもたらす効果を金融サービスのユーザーである個人(家計)や企業の目線から考察し、「目指すべきFinTech社会の姿」を提示

第3章 : 第2章で示した「目指すべきFinTech社会の姿」を実現するための課題と政策対応を提言

また、同省ホームページでは、フィンテックによって日々の生活がどう変わるのかのイメージを示した「フィンテックがある1日~お金が変わる。社会が変わる~」ムービーも公開しています。

そのムービーは下記のリンクからどうぞ!!

何か気になることやお尋ねがございましたら、お気軽に竹下税理士事務所にご連絡下さい。

■フィンテックがある1日~お金が変わる。社会が変わる。~

https://youtu.be/FJx_yilnmP0

皆さん、いかがお過ごしでしょうか?

経済産業省はこのほど、FinTech(フィンテック)に関する初めての総合的な報告・提言「FinTechビジョン」を取りまとめました。

「FinTech」とは、Finance(金融)とTechnology(技術)を掛け合わせた言葉で、あらゆるものをインターネットとつなげるIoT(Internet og Things)、膨大な情報(ビッグデータ)の処理・分析、AI(人工知能)などの先端技術を使い、スマートフォンやタブレット端末を通じて、「安く、早く、便利」なこれまでにない革新的な金融サービスが生み出される動きを捉えようとする言葉だそうです。

「FinTechビジョン」は次の3つの章で構成されております。

第1章 : フィンテックは何を変えるのか、何がその変化の原動力なっているのかについて

第2章 : フィンテックが日本の経済・社会にもたらす効果を金融サービスのユーザーである個人(家計)や企業の目線から考察し、「目指すべきFinTech社会の姿」を提示

第3章 : 第2章で示した「目指すべきFinTech社会の姿」を実現するための課題と政策対応を提言

また、同省ホームページでは、フィンテックによって日々の生活がどう変わるのかのイメージを示した「フィンテックがある1日~お金が変わる。社会が変わる~」ムービーも公開しています。

そのムービーは下記のリンクからどうぞ!!

何か気になることやお尋ねがございましたら、お気軽に竹下税理士事務所にご連絡下さい。

■フィンテックがある1日~お金が変わる。社会が変わる。~

https://youtu.be/FJx_yilnmP0

【駐車場案内】

2017.05.15お知らせ

駐車場は、ほっかほっか亭神水店の裏となっております。

ほっともっと神水店とほっかほっか亭神水店の間の道を入っていただき右手となります!14番または15番にお停めください。

駐車場が空いていない場合はお手数ですが事務所までお電話ください。

地図はこちらです↓↓↓

資料1のダウンロードはこちら

ほっともっと神水店とほっかほっか亭神水店の間の道を入っていただき右手となります!14番または15番にお停めください。

駐車場が空いていない場合はお手数ですが事務所までお電話ください。

地図はこちらです↓↓↓

資料1のダウンロードはこちら

【平成29年度税制改正】相続税、贈与税の課税価格の計算の特例が熊本地震に適用されることになりました!

2017.05.15地震関連

皆さん、ゴールデンウィークはどのように過ごされましたでしょうか?

さて、平成29年度税制改正により、特定土地等および特定株式等に係る相続税・贈与税の課税価格の計算の特例などが創設され、熊本地震に適用されることになりました。

これにより、一定の土地等については、特定非常災害の発生直後の価額によることができることになりました。

内容がどのようなものかみていきましょう。

まず、一定の土地等については、その取得の時の時価によらず、特定非常災害の発生直後の価額によることとされました。

国税庁は、熊本地震に係るその価額を求めるための「調整率」を定めることとし、現在、国税庁のホームページ上で公開されています。

この調整率を適用して相続等により取得した財産の評価をした結果、申告書に記載された課税価格または税額が減少(還付される税額が増加)する場合は、「更正の請求」をすることができます。

特定非常災害の発生直後の価額によることができるのは相続等の場合、熊本県全域と大分県由布市内にある土地等で平成27年6月14日から平成28年4月13日までの間に相続等により取得し、熊本地震が発生した平成28年4月14日時点において所有していたものです。

この場合の申告書の提出期限は、相続人等の全員について、平成29年2月14日まで延長されました。

申告期限である平成29年2月14日はすでに経過していますが、更正の請求の期間は、

この延長後の申告期限(平成29年2月14日)から5年間(平成34年2月14日)までですので、更正の請求ができる可能性があります。

何かご質問や気になることがございましたら、竹下税理士事務所までお問合せください。

■熊本地震調整率表

http://www.rosenka.nta.go.jp/main_h28/kumamoto/kumamoto/chousei/city_frm.htm

さて、平成29年度税制改正により、特定土地等および特定株式等に係る相続税・贈与税の課税価格の計算の特例などが創設され、熊本地震に適用されることになりました。

これにより、一定の土地等については、特定非常災害の発生直後の価額によることができることになりました。

内容がどのようなものかみていきましょう。

まず、一定の土地等については、その取得の時の時価によらず、特定非常災害の発生直後の価額によることとされました。

国税庁は、熊本地震に係るその価額を求めるための「調整率」を定めることとし、現在、国税庁のホームページ上で公開されています。

この調整率を適用して相続等により取得した財産の評価をした結果、申告書に記載された課税価格または税額が減少(還付される税額が増加)する場合は、「更正の請求」をすることができます。

特定非常災害の発生直後の価額によることができるのは相続等の場合、熊本県全域と大分県由布市内にある土地等で平成27年6月14日から平成28年4月13日までの間に相続等により取得し、熊本地震が発生した平成28年4月14日時点において所有していたものです。

この場合の申告書の提出期限は、相続人等の全員について、平成29年2月14日まで延長されました。

申告期限である平成29年2月14日はすでに経過していますが、更正の請求の期間は、

この延長後の申告期限(平成29年2月14日)から5年間(平成34年2月14日)までですので、更正の請求ができる可能性があります。

何かご質問や気になることがございましたら、竹下税理士事務所までお問合せください。

■熊本地震調整率表

http://www.rosenka.nta.go.jp/main_h28/kumamoto/kumamoto/chousei/city_frm.htm

【法定相続情報証明制度】新しい制度が始まります!

2017.04.26ブログ

4月の下旬に入り、だいぶ暖かくなってきました。

ゴールデンウィークももうすぐです。皆さま、いかがお過ごしでしょうか?

法定相続情報証明制度が5月29日から運用開始されます!

法務省は相続に係る不動産登記を促進するため、「法定相続情報証明制度」を創設しました。同制度に係る不動産登記規則の改正省令が4月17日に公布され、5月29日に施行されます。 全国の登記所(法務局)で同日から「認証文付き法定相続情報一覧図の写し」の入手申出ができるとのことです。

被相続人名義の不動産がなく、遺産が銀行預金だけでも同制度を利用することができます。制度開始から早速対応する金融機関もあるようです。

では具体的に「法定相続情報証明制度」とはどのような制度でしょうか?

不動産の所有者が死亡し所有権が相続人に移転する場合、その移転登記(相続登記)をすることになりますが、昨今、この相続登記をしない者が増えており、いわゆる空き家問題等の一因になっているという指摘もあります。

そこで法務省は「法定相続情報証明制度」を創設することにしました。通常、相続登記や被相続人の預金の払戻し手続き等の際には、その都度戸籍書類一式を用意する必要がありますが、今後は法務局で一定の手続きをすることで、無料で必要な分だけ取得できる「認証文付き法定相続情報一覧図の写し」を各種相続手続きで利用できることになります。

同制度の狙いは相続手続の負担減、そして法務局に訪問してもらうことで相続登記を促すことにあります。例えば、被相続人に係る複数の預金口座を払戻しするような場合に、手続の時間短縮につながるメリットがあるなどとしています。

「認証文付き法定相続情報一覧図の写し」の入手、利用の流れ

1.申出

申出者が戸除籍等本等を収集し、法定相続情報一覧図を作成し、申出書とともに法務局に提出します。

2.確認・交付

登記官により書類を確認し、認証文付き法定相続情報一覧図の写しを交付します。

3.利用

戸籍書類一式の代わりに各種相続手続で利用可能です。

この「認証文付き法定相続情報一覧図の写し」の入手申出は、相続人本人やその親族だけでなく、依頼を受けた税理士も可能です。

また、「認証付き法定相続情報一覧図の写し」は相続登記だけではなく、金融機関での被相続人に係る預金等の払戻しなどにも利用できることとされていますが、同制度に対応するかはあくまで各金融機関の判断によるということです。

実際、情報収集等の最中で対応時期等を未定とする地方銀行等もありましたが、早速同制度に対応する方針の大手銀行もあるようです。

「認証文付き法定相続情報一覧図の写し」には“同順位の相続人”が記載されます。基本的には“全ての相続人”が記載されることになるようであり、全ての相続人が記載されるのであれば、戸籍の謄本に代えてこの写しの代用を認めることが考えられるということです。

法務省は今後、財務省などの国の機関等にも同制度を説明等していく方向で、こうした相続税の申告手続など戸籍の謄本を使う場面などにおいては、相続登記等と同様に同制度の活用ができるのではという考えがあるようです。

もうすぐ始まる制度ですがなにか気になることやご不明点がございましたらお気軽に竹下税理士事務所までお尋ねください。

ゴールデンウィークももうすぐです。皆さま、いかがお過ごしでしょうか?

法定相続情報証明制度が5月29日から運用開始されます!

法務省は相続に係る不動産登記を促進するため、「法定相続情報証明制度」を創設しました。同制度に係る不動産登記規則の改正省令が4月17日に公布され、5月29日に施行されます。 全国の登記所(法務局)で同日から「認証文付き法定相続情報一覧図の写し」の入手申出ができるとのことです。

被相続人名義の不動産がなく、遺産が銀行預金だけでも同制度を利用することができます。制度開始から早速対応する金融機関もあるようです。

では具体的に「法定相続情報証明制度」とはどのような制度でしょうか?

不動産の所有者が死亡し所有権が相続人に移転する場合、その移転登記(相続登記)をすることになりますが、昨今、この相続登記をしない者が増えており、いわゆる空き家問題等の一因になっているという指摘もあります。

そこで法務省は「法定相続情報証明制度」を創設することにしました。通常、相続登記や被相続人の預金の払戻し手続き等の際には、その都度戸籍書類一式を用意する必要がありますが、今後は法務局で一定の手続きをすることで、無料で必要な分だけ取得できる「認証文付き法定相続情報一覧図の写し」を各種相続手続きで利用できることになります。

同制度の狙いは相続手続の負担減、そして法務局に訪問してもらうことで相続登記を促すことにあります。例えば、被相続人に係る複数の預金口座を払戻しするような場合に、手続の時間短縮につながるメリットがあるなどとしています。

「認証文付き法定相続情報一覧図の写し」の入手、利用の流れ

1.申出

申出者が戸除籍等本等を収集し、法定相続情報一覧図を作成し、申出書とともに法務局に提出します。

2.確認・交付

登記官により書類を確認し、認証文付き法定相続情報一覧図の写しを交付します。

3.利用

戸籍書類一式の代わりに各種相続手続で利用可能です。

この「認証文付き法定相続情報一覧図の写し」の入手申出は、相続人本人やその親族だけでなく、依頼を受けた税理士も可能です。

また、「認証付き法定相続情報一覧図の写し」は相続登記だけではなく、金融機関での被相続人に係る預金等の払戻しなどにも利用できることとされていますが、同制度に対応するかはあくまで各金融機関の判断によるということです。

実際、情報収集等の最中で対応時期等を未定とする地方銀行等もありましたが、早速同制度に対応する方針の大手銀行もあるようです。

「認証文付き法定相続情報一覧図の写し」には“同順位の相続人”が記載されます。基本的には“全ての相続人”が記載されることになるようであり、全ての相続人が記載されるのであれば、戸籍の謄本に代えてこの写しの代用を認めることが考えられるということです。

法務省は今後、財務省などの国の機関等にも同制度を説明等していく方向で、こうした相続税の申告手続など戸籍の謄本を使う場面などにおいては、相続登記等と同様に同制度の活用ができるのではという考えがあるようです。

もうすぐ始まる制度ですがなにか気になることやご不明点がございましたらお気軽に竹下税理士事務所までお尋ねください。

【平成29年度税制改正】中小企業向け設備投資減税の拡充がされました!!

2017.04.24ブログ

平成29年度税法改正がされました。

個人所得税、法人税など改正は行われていますが、今回は法人税の改正の一つである中小企業投資促進税制についてみていきたいと思います。

国の政策として、中小企業の「攻めの投資」を後押しするとともに、我が国のGDPの約7割を占めるサービス産業の生産性の向上を図るという目的があります。そのため、中小企業投資促進税制の上乗せ措置を改組し、中小企業経営強化税制を創設した上で、対象設備を拡充し、これまでの上乗せ措置において対象外であった器具備品・建物附属設備を追加することとされました(適用期限は2年間)。

では具体的な内容を確認していきたいと思います。

中小企業投資促進税制等の拡充は大きく分けて3つあります。

1.中小企業経営強化税制の創設

中小企業等が特定経営力向上設備等を取得した場合の即時償却又は税額控除(中小企業経営強化税制)制度が創設されました。

中小企業等経営強化法の認定を受けた中小企業者等が平成29年4月1日から平成31年3月31日までの間に、①生産等設備を構成する機械装置、工具、器具備品、建物付属設備並びにソフトウェアで②特定経営力向上設備等に該当する一定規模の特定経営力向上設備等を取得等して指定事業の用に供した場合に、③即時償却又は税額控除(資本金3,000万円以下は10%、それ以外は7%)を認める制度です。

【適用関係】

平成29年4月1日から平成31年3月31日までの間に取得等して指定事業(中小企業投資促進税制の指定事業、商業・サービス業・農林水産業活性化税制に指定事業)の用に供した場合に適用されます。

※経営力向上設備とは

①生産性向上設備

旧モデルと比べて生産性が(例:省エネ効率)が平均1%以上改善する設備

・機械装置(160万円以上)

・測定工具及び検査工具(30万円以上)

・器具備品(30万円以上)

・建物附属設備(60万円以上)

・ソフトウェア(70万円以上)情報を収集・分析・指示する機能があるもの

②収益力強化設備

年平均投資利益率が5%以上の投資計画に係る設備

・機械装置(160万円以上)

・工具(30万円以上)

・器具備品(30万円以上)

・建物附属設備(60万円以上)

・ソフトウェア(70万円以上)

2.中小企業投資促進税制の期限延長

中小企業者等が機械等を取得した場合に30%の特別償却又は7%の税額控除ができる制度(中小企業投資促進税制)は、対象資産から器具備品を除外し、上乗せの即時償却又は税額控除の措置を廃止した上で、適用期間が2年間、延長されます。

3.商業・サービス業等活性化税制の期限延長

商業・サービス業・農林水産業を営む中小企業者が経営改善のために設備投資を行った場合に30%の特別償却又は7%の税額控除ができる制度(商業・サービス業・農林水産業活性化税制)の適用期間が2年、延長されます。

【適用関係】

2.3はともに平成29年4月1日から平成31年3月31日までの間に取得等して指定事業の用に供した場合に適用されます。

【税額控除の上限額】

中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制を合わせ、法人税額の20%となっています。

何かご不明な点がございましたら、竹下税理士事務所までご気軽にご連絡ください。

個人所得税、法人税など改正は行われていますが、今回は法人税の改正の一つである中小企業投資促進税制についてみていきたいと思います。

国の政策として、中小企業の「攻めの投資」を後押しするとともに、我が国のGDPの約7割を占めるサービス産業の生産性の向上を図るという目的があります。そのため、中小企業投資促進税制の上乗せ措置を改組し、中小企業経営強化税制を創設した上で、対象設備を拡充し、これまでの上乗せ措置において対象外であった器具備品・建物附属設備を追加することとされました(適用期限は2年間)。

では具体的な内容を確認していきたいと思います。

中小企業投資促進税制等の拡充は大きく分けて3つあります。

1.中小企業経営強化税制の創設

中小企業等が特定経営力向上設備等を取得した場合の即時償却又は税額控除(中小企業経営強化税制)制度が創設されました。

中小企業等経営強化法の認定を受けた中小企業者等が平成29年4月1日から平成31年3月31日までの間に、①生産等設備を構成する機械装置、工具、器具備品、建物付属設備並びにソフトウェアで②特定経営力向上設備等に該当する一定規模の特定経営力向上設備等を取得等して指定事業の用に供した場合に、③即時償却又は税額控除(資本金3,000万円以下は10%、それ以外は7%)を認める制度です。

【適用関係】

平成29年4月1日から平成31年3月31日までの間に取得等して指定事業(中小企業投資促進税制の指定事業、商業・サービス業・農林水産業活性化税制に指定事業)の用に供した場合に適用されます。

※経営力向上設備とは

①生産性向上設備

旧モデルと比べて生産性が(例:省エネ効率)が平均1%以上改善する設備

・機械装置(160万円以上)

・測定工具及び検査工具(30万円以上)

・器具備品(30万円以上)

・建物附属設備(60万円以上)

・ソフトウェア(70万円以上)情報を収集・分析・指示する機能があるもの

②収益力強化設備

年平均投資利益率が5%以上の投資計画に係る設備

・機械装置(160万円以上)

・工具(30万円以上)

・器具備品(30万円以上)

・建物附属設備(60万円以上)

・ソフトウェア(70万円以上)

2.中小企業投資促進税制の期限延長

中小企業者等が機械等を取得した場合に30%の特別償却又は7%の税額控除ができる制度(中小企業投資促進税制)は、対象資産から器具備品を除外し、上乗せの即時償却又は税額控除の措置を廃止した上で、適用期間が2年間、延長されます。

3.商業・サービス業等活性化税制の期限延長

商業・サービス業・農林水産業を営む中小企業者が経営改善のために設備投資を行った場合に30%の特別償却又は7%の税額控除ができる制度(商業・サービス業・農林水産業活性化税制)の適用期間が2年、延長されます。

【適用関係】

2.3はともに平成29年4月1日から平成31年3月31日までの間に取得等して指定事業の用に供した場合に適用されます。

【税額控除の上限額】

中小企業経営強化税制、中小企業投資促進税制、商業・サービス業・農林水産業活性化税制を合わせ、法人税額の20%となっています。

何かご不明な点がございましたら、竹下税理士事務所までご気軽にご連絡ください。

新年のご挨拶

2017.01.04お知らせ

新年あけましておめでとうございます。

旧年中は格別のご高配を賜り厚く御礼申し上げます。

本年はお客様の身近なパートナーとして1社でも多くのお客様の事業に携われますよう更なるサービス向上に努め、お客様のビジネスに貢献できますよう尽力する所存でございます。

皆様のご健勝と益々のご発展を心よりお祈り致します。

本年もどうぞ宜しくお願い申し上げます。

旧年中は格別のご高配を賜り厚く御礼申し上げます。

本年はお客様の身近なパートナーとして1社でも多くのお客様の事業に携われますよう更なるサービス向上に努め、お客様のビジネスに貢献できますよう尽力する所存でございます。

皆様のご健勝と益々のご発展を心よりお祈り致します。

本年もどうぞ宜しくお願い申し上げます。

年末年始休業のお知らせ

2016.12.28お知らせ

お客様各位

年末年始休業の日程をお知らせ致します。

■休業期間

2016年12月29日(木)~2017年1月3日(火)

2017年1月4日(水)午前10時から

平常通り営業致します。

休業期間中のお問い合わせに関しましては2017年1月4日(水)より順次対応させていただきます。

休業期間中はご不便をおかけ致しますが、ご了承くださいますようお願い申し上げます。

本年中のお礼を申し上げますと共に、来年も変わらぬご指導ご鞭撻のほど、よろしくお願い申し上げます。

どうぞよいお年をお迎えください。

年末年始休業の日程をお知らせ致します。

■休業期間

2016年12月29日(木)~2017年1月3日(火)

2017年1月4日(水)午前10時から

平常通り営業致します。

休業期間中のお問い合わせに関しましては2017年1月4日(水)より順次対応させていただきます。

休業期間中はご不便をおかけ致しますが、ご了承くださいますようお願い申し上げます。

本年中のお礼を申し上げますと共に、来年も変わらぬご指導ご鞭撻のほど、よろしくお願い申し上げます。

どうぞよいお年をお迎えください。

【熊本県】グループ補助金第4回のグループ認定が行われました。

2016.12.05地震関連

グループ補助金の復興事業計画(第二次公募第2次締切分等)についての認定が平成28年11月30日に行われました。

本年度内に第三次公募も開始される予定とのことです。詳細が発表されましたら、当ブログでも改めて掲載させていただきたいと思います。

ご不明な点がございましたら、お気軽に竹下税理士事務所までお尋ねください。

■グループ補助金に係る復興事業計画の認定(第4回)等について

http://www.pref.kumamoto.jp/kiji_17786.html

本年度内に第三次公募も開始される予定とのことです。詳細が発表されましたら、当ブログでも改めて掲載させていただきたいと思います。

ご不明な点がございましたら、お気軽に竹下税理士事務所までお尋ねください。

■グループ補助金に係る復興事業計画の認定(第4回)等について

http://www.pref.kumamoto.jp/kiji_17786.html

年末調整の時期が近づいてきました!年末調整の必要書類

2016.12.05ブログ

そもそも年末調整とはどのようなものなのでしょうか?

毎月、給与の支払いの際に所得税が天引きされていると思います。賞与の場合にも所得税が天引きされていると思います。この天引きされている金額については、源泉徴収税額表に基づいて計算されています。ただし、この源泉徴収税額によって徴収される所得税の年間合計額が実際の納めなければならない税額と一致することは通常ありません。この不一致を精算するため年末に正確な金額を調整することになります。これが年末調整となります。年末調整の際に生命保険料の控除証明書等を提出することで正しい税額が算定されます。提出がなければ控除が行われないため、忘れないように提出しましょう。

年末調整に必ず必要になる書類は2枚あります。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

この2枚となります。大抵は勤めている会社から配布されると思います。

給与所得者の扶養控除等(異動)申告書には、本人氏名、住所、そして配偶者や扶養親族等の事項を記載します。

また、給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書には、生命保険料や地震保険料、社会保険料等の支払状況などを記載します。また、配偶者が配偶者特別控除の適用を受ける場合には配偶者特別控除申告書にも記載をします。

※配偶者特別控除の詳細は下記のリンクより

上記の2枚の申告書以外の必要書類としては、各種控除の証明をするための以下の書類等があります。控除を受ける方は以下の書類も必要となります。

・生命保険料を支払ったことを証明する生命保険料控除証明書

・地震保険料を支払ったことを証明する地震保険料控除証明書

・社会保険料を支払ったことを証明する領収書や証明書…社会保険料とは国民健康保険料や国民年金保険料のことをいいます。

・小規模企業共済等の掛金を支払ったことを証明する証明書

・住宅ローン控除のための書類…住宅借入金等特別控除申告書、借入金の年末残高等証明書

保険料等の支払いがある方については、各種控除があります。必ず提出するようにしましょう。また、保険料控除証明書を紛失した場合などに再発行するには、一定の時間がかかるようです。年末調整の準備は早めに行うとよいでしょう。

ご不明な点がございましたら、竹下税理士事務所までお気軽にお尋ねください。

■前回の続き!!配偶者特別控除とは

http://taketax.jp/blog/detail.html?id=20161024163759

毎月、給与の支払いの際に所得税が天引きされていると思います。賞与の場合にも所得税が天引きされていると思います。この天引きされている金額については、源泉徴収税額表に基づいて計算されています。ただし、この源泉徴収税額によって徴収される所得税の年間合計額が実際の納めなければならない税額と一致することは通常ありません。この不一致を精算するため年末に正確な金額を調整することになります。これが年末調整となります。年末調整の際に生命保険料の控除証明書等を提出することで正しい税額が算定されます。提出がなければ控除が行われないため、忘れないように提出しましょう。

年末調整に必ず必要になる書類は2枚あります。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

この2枚となります。大抵は勤めている会社から配布されると思います。

給与所得者の扶養控除等(異動)申告書には、本人氏名、住所、そして配偶者や扶養親族等の事項を記載します。

また、給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書には、生命保険料や地震保険料、社会保険料等の支払状況などを記載します。また、配偶者が配偶者特別控除の適用を受ける場合には配偶者特別控除申告書にも記載をします。

※配偶者特別控除の詳細は下記のリンクより

上記の2枚の申告書以外の必要書類としては、各種控除の証明をするための以下の書類等があります。控除を受ける方は以下の書類も必要となります。

・生命保険料を支払ったことを証明する生命保険料控除証明書

・地震保険料を支払ったことを証明する地震保険料控除証明書

・社会保険料を支払ったことを証明する領収書や証明書…社会保険料とは国民健康保険料や国民年金保険料のことをいいます。

・小規模企業共済等の掛金を支払ったことを証明する証明書

・住宅ローン控除のための書類…住宅借入金等特別控除申告書、借入金の年末残高等証明書

保険料等の支払いがある方については、各種控除があります。必ず提出するようにしましょう。また、保険料控除証明書を紛失した場合などに再発行するには、一定の時間がかかるようです。年末調整の準備は早めに行うとよいでしょう。

ご不明な点がございましたら、竹下税理士事務所までお気軽にお尋ねください。

■前回の続き!!配偶者特別控除とは

http://taketax.jp/blog/detail.html?id=20161024163759

- 営業時間

- 8:30 - 17:15

(月曜〜金曜)

- 電話

- 096-385-0202

(FAX:096-383-8831)

- 所在地

- 熊本市中央区神水2丁目13番34号

竹下ビル4F(県庁通り)

- 駐車場

- ほっかほっか亭裏の駐車場13番・14番